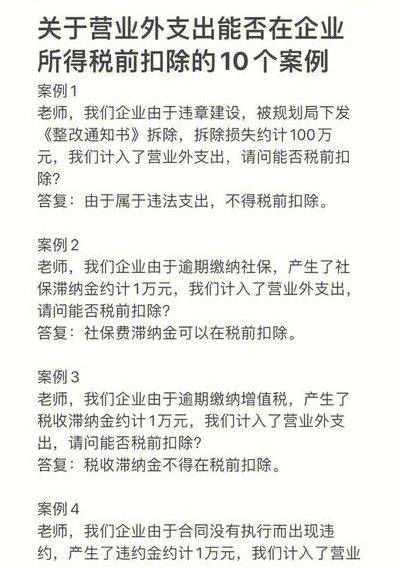

营业外支出(营业外支出可以在所得税前扣除吗)

营业外支出什么意思

是指企业发生的与企业生产经营无直接关系的各项支出。包括固定资产盘亏、处理固定资产净损失、非常损失、赔偿金,违约金,受罚支出等。希望高顿网校的回答能帮助您解决问题,更多财会问题欢迎提交给高顿企业知道。

营业外支出是指企业在生产经营期间,固定资产清理所发生的损失,借记“营业外支出”科目(处置固定资产净损失),贷记“固定资产清理”科目。企业在清查财产过程中,查明固定资产盘亏,借记“营业外支出”科目(固定资产盘亏),贷记“待处理财产损益——待处理固定资产损溢”科目。

营业外支出是指企业发生的与其生产经营活动无直接关系的各项支出。营业外支出的主要内容 (1)固定资产盘亏。它在财产清查盘点中,因实际固定资产实有数低于固定资产账面数而发生的固定资产净值损失。(2)处理固定资产净损失。

同学你好,很高兴为您解营业外支出是企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产处置损失、公益性捐赠支出、盘亏损失、非常损失、罚款支出等。希望高顿网校的回答能帮助您解决问题,会计硕士问题欢迎提交给高顿企业知道。

营业外支出是指除主营业务成本和其他业务支出等以外的各项非营业性支出。如罚款支出,捐赠支出,非常损失等。为此,要设置“营业外支出”账户对这部分内容进行核算。企业发生各项营业外支出时,记入这个账户的借方;期末结转损益时,从贷方转入“本年利润”账户的借方,结转后该账户无余额。

营业外支出的意思是指企业发生的与日常活动无直接关系的各项损失。营业外支出主要包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等。为了反映营业外支出及结转情况,企业应设置营业外支出账户,该账户属损益类账户。

营业外支出是什么意思?

1、是指企业发生的与企业生产经营无直接关系的各项支出。包括固定资产盘亏、处理固定资产净损失、非常损失、赔偿金,违约金,受罚支出等。希望高顿网校的回答能帮助您解决问题,更多财会问题欢迎提交给高顿企业知道。

2、营业外支出是指企业在生产经营期间,固定资产清理所发生的损失,借记“营业外支出”科目(处置固定资产净损失),贷记“固定资产清理”科目。企业在清查财产过程中,查明固定资产盘亏,借记“营业外支出”科目(固定资产盘亏),贷记“待处理财产损益——待处理固定资产损溢”科目。

3、营业外支出是指企业发生的与其生产经营活动无直接关系的各项支出。营业外支出的主要内容 (1)固定资产盘亏。它在财产清查盘点中,因实际固定资产实有数低于固定资产账面数而发生的固定资产净值损失。(2)处理固定资产净损失。

4、营业外支出是指除主营业务成本和其他业务支出等以外的各项非营业性支出。如罚款支出,捐赠支出,非常损失等。为此,要设置“营业外支出”账户对这部分内容进行核算。企业发生各项营业外支出时,记入这个账户的借方;期末结转损益时,从贷方转入“本年利润”账户的借方,结转后该账户无余额。

营业外支出

1、营业外支出包括罚款和赔偿、资产减值损失、非货币性资产交换损失、投资损失、捐赠支出、坏账损失、罚款和赔偿 企业因违反法律法规、合同规定或其他原因而支付的罚款、赔偿金等。资产减值损失 企业对固定资产、无形资产、长期股权投资等进行减值测试后,确认的资产价值减少。

2、营业外支出是指企业发生的营业利润以外的支出。主要包括非流动资产毁损和报废损失、债务重组损失、公益性捐赠支出、非常损失、固定资产盘亏损失等。

3、营业外支出核算内容包括固定资产盘亏、处置固定资产净损失、处置无形资产净损失、债务重组损失、计提的无形资产减值准备、计提的固定资产减值准备、计提的在建工程减值准备、罚款支出、捐赠支出、非常损失等。

其他营业外支出包括哪些

1、营业外支出是指不属于企业生产经营费用,与企业生产经营活动没有直接的关系,但应从企业实现的利润总额中扣除的支出,包括固定资产盘亏、报废、毁损、和出售的净损失、非季节性和非修理性期间的停工损失、职工子弟学校经费和技工学校经费、非常损失、公益救济性的捐赠、赔偿金、违约金等。1)债务重组损失。

2、营业外支出主要包括以下项目:税项支出:企业因缴纳税款而产生的支出,如所得税、地方税收、增值税、国家统计税等。财产损失支出:企业财产遭受损失,必须支付的费用,如财产折旧、全损等。捐赠支出:企业因社会公益性支出,而支付的费用。

3、(1)营业外支出具体包括:固定资产盘亏、处理固定资产净损失、罚款支出、捐赠支出、非常损失、资产评估减值、债务重组损失等。(2)对于自行建造的固定资产,盘盈、盘亏、报废、毁损的工程物资,减去保险公司、过失人赔偿的那部分后的余额工程.分情况处理:如果工程项目已经达到预定使用状态,计入当期营业外支出。

4、营业外支出包括罚款和赔偿、资产减值损失、非货币性资产交换损失、投资损失、捐赠支出、坏账损失、罚款和赔偿 企业因违反法律法规、合同规定或其他原因而支付的罚款、赔偿金等。资产减值损失 企业对固定资产、无形资产、长期股权投资等进行减值测试后,确认的资产价值减少。

5、营业外支出是指不属于企业生产经营费用,与企业生产经营活动没有直接的关系,但应从企业实现的利润总额中扣除的支出,包括固定资产盘亏、报废、毁损、和出售的净损失、非季节性和非修理性期间的停工损失、职工子弟学校经费和技工学校经费、非常损失、公益救济性的捐赠、赔偿金、违约金等。

营业外支出包括哪些项目

营业外支出包括哪些项目营业外支出包括:(1)债务重组损失。按照债务重组会计处理的有关规定应计入营业外支出的债务重组损失;(2)所有费用月末都要结转到本年利润。

营业外支出是指不属于企业生产经营费用,与企业生产经营活动没有直接的关系,但应从企业实现的利润总额中扣除的支出。主要包括:固定资产盘亏损失、处置固定资产净损失、出售无形资产净损失、非常损失、罚款支出、债务重组损失、捐赠支出等。

营业外支出包括罚款和赔偿、资产减值损失、非货币性资产交换损失、投资损失、捐赠支出、坏账损失、罚款和赔偿 企业因违反法律法规、合同规定或其他原因而支付的罚款、赔偿金等。资产减值损失 企业对固定资产、无形资产、长期股权投资等进行减值测试后,确认的资产价值减少。

营业外支出如何记账

1、借:营业外支出—捐赠支出,贷:银行存款等。

2、营业外支出属于损益类科目,借方登记企业发生的各项的营业外支出,贷方登记结转到本年利润科目的余额,结转后本账户无余额。

3、企业发生各项营业外支出时,记入“营业外支出”的借方,期末结转损益时,从贷方转入“本年利润”科目的借方,结转后该账户无余额。营业外支出主要包括有:固定资产盘亏:资产清查中发生的固定资产盘亏。处置固定资产净损失:处置固定资产发生的净损失。

4、企业确认处置非流动资产损失时:借:营业外支出贷:固定资产清理/无形资产确认盘亏、罚款支出计入营业外支出时:借:营业外支出贷:待处理财产损溢/库存现金期末,应将本科目余额转入“本年利润“科目,结转后本科目无余额。

5、营业外支出是指除主营业务成本和其他业务支出等以外的各项非营业性支出,包括但不仅限于罚款支出,捐赠支出,非常损失等。“营业外支出”账户属于损益类账户,核算企业发生的各项营业外支出,记入借方,同时应按照“营业外支出”科目支出项目设置明细账户从而进行明细核算。

6、营业外支出属于损益类科目。损益类科目的特点是,每期期末要将损益类科目的借方余额转入“本年利润”的借方,损益类科目的贷方余额要转入“本年利润”的贷方。营业外支出科目,期末余额一般在借方。所以,期末应将其余额结转至“本年利润”的借方。

")

")

")

")

")

")

")

")