利润分配(利润分配未分配利润)

分配利润的会计分录

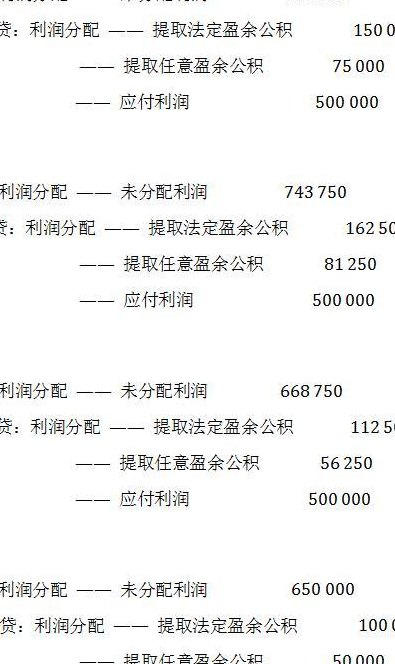

贷:利润分配—未分配利润。第二种情况本年利润为借方余额,表明企业经营状态是亏损的,写相反的分录。提取法定盈余公积和任意盈余公积,会计分录如下 借:利润分配—提取法定盈余公积,借:利润分配—提取任意盈余公积,贷:盈余公积—法定盈余公积,贷:盈余公积—任意盈余公积。

会计期末,企业应将当年实现的净利润转入“利润分配——未分配利润”科目,即:借:本年利润 贷:利润分配——未分配利润 如为净亏损,则作相反会计分录。

利润分配会计分录怎么做期末,本年实现的净利润由本年利润结转至利润分配,具体会计分录为:借:本年利润 贷:利润分配——未分配利润 其中,本年净亏损的,则做上述分录的相反分录。

向投资者分配利润分录处理:计提分红款:借:利润分配-应付股利贷:应付股利结转应付分红款:借:利润分配-未分配利润贷:利润分配-应付股利付分红款:借:应付股利贷:银行存款/库存现金应交税费-个人所得税应付股利是指企业应付给投资者的利润,包括应付国家、其他单位以及个人的投资利润。

利润分配是企业在一定时期内对所实现的利润总额以及从联营单位分得的利润,按规定在国家与企业、企业与企业之间的分配。

利润分配会计分录怎么做

1、利润分配会计分录怎么做期末,本年实现的净利润由本年利润结转至利润分配,具体会计分录为:借:本年利润 贷:利润分配——未分配利润 其中,本年净亏损的,则做上述分录的相反分录。

2、借:利润分配—提取任意盈余公积,贷:盈余公积—法定盈余公积,贷:盈余公积—任意盈余公积。分配股利,会计分录如下:借:利润分配—应付股利,贷:应付股利。

3、一,利润分配的会计分录:将本年利润转入利润分配:借:本年利润,贷:利润分配—未分配利润。

利润分配的顺序是什么

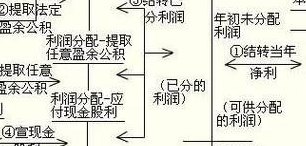

1、法律分析:根据我国公司法及税法等相关法律的规定,公司应当按照如下顺序进行利润分配: 弥补以前年度的亏损,但不得超过税法规定的弥补期限。 缴纳所得税。即公司应依我国《企业所得税法》规定缴纳企业所得税。 弥补在税前利润弥补亏损之后仍存在的亏损。 提取法定公积金。 提取任意公积金。

2、利润分配的顺序依次是提取法定公积,提取任意公积以及向投资者分配利润。公司向股东分派股利,应按一定的顺序进行。按照相关规定,利润分配应按下列顺序进行:计算可供分配的利润,将本年净利润或亏损与年初未分配利润或亏损合并,计算出可供分配的利润。

3、法律分析:企业利润分配的顺序依次是:(1)提取法定公积金;(2)提取任意公积金;(3)向投资者分配利润。根据《中华人民共和国公司法》规定,公司分配当年税后利润时,应当提取利润的百分之十列入公司法定公积金。公司从税后利润中提取法定公积金后,经股东会或者股东大会决议,还可以从税后利润中提取任意公积金。

")

")

")

")

")

")

")

")