经营现金流量净额(经营现金流量净额是什么意思)

经营活动产生的现金流量净额怎么算

1、经营活动产生的现金流量净额=现金及现金等价物的净增加额-筹资活动产生的现金流量净额-投资活动产生的现金流量净额。

2、经营活动产生的现金流量净额=经营活动产生的现金流入-经营活动产生的现金流出=现金及现金等价物的净增加额-筹资活动产生的现金流量净额-投资资活动产生的现金流量净额。经营活动现金流入理解起来是比较简单的,就是由于企业自身的主营业务的活动而从外界获得的现金。

3、经营活动产生的现金流量净额=经营活动的现金流入小计-经营活动的现金流出小计。企业经营的现金流有三种,分别是经营活动产生的现金流量、投资活动产生的现金流量、筹资活动产生的现金流量。

4、销售货物和提供服务收到的现金=主营业收入+其他营业收入+应纳税款(增值税-应纳税款)+(应收账款的初始数目-应收账款的最终数目)+(应收账款的初始数目-应收账款的最终数目)应收账款+(应收账款最终数目-应收账款初始数目)-坏账经常提款准备金-应收账款贴现利息-存货使用变动应付销售金额[特别调整]。

经营活动现金流量净额(%)怎么算

1、经营活动产生的现金流量净额=现金及现金等价物的净增加额-筹资活动产生的现金流量净额-投资活动产生的现金流量净额。

2、经营活动现金流量比率=净利润/ 经营活动现金流量比率这一结果可表明企业当前的盈利情况。比值高,说明企业现金流量充足,盈利高。

3、经营活动净现金流动比率计算公式 经营活动净现金流动比率计算公式为:经营活动净现金比率=经营活动净现金流量÷流动负债×100 经营活动净现金比率=经营活动净现金流量÷负债总额×100 前者可以衡量短期偿债能力,后者可以衡量长期偿债能力。

4、经营活动现金流量比率计算公式是:经营现金流量比率=经营活动现金净流量/现金净流量总额×100%。

经营活动产生的现金流量净额如何计算

经营活动产生的现金流量净额=经营活动产生的现金流入-经营活动产生的现金流出=现金及现金等价物的净增加额-筹资活动产生的现金流量净额-投资资活动产生的现金流量净额。经营活动现金流入理解起来是比较简单的,就是由于企业自身的主营业务的活动而从外界获得的现金。

经营活动产生的现金流量净额=经营活动的现金流入小计-经营活动的现金流出小计。企业经营的现金流有三种,分别是经营活动产生的现金流量、投资活动产生的现金流量、筹资活动产生的现金流量。

经营活动产生的现金流量净额=现金及现金等价物的净增加额-筹资活动产生的现金流量净额-投资活动产生的现金流量净额。

-坏账经常提款准备金-应收账款贴现利息-存货使用变动应付销售金额[特别调整]。特别调整(不包括内部转账三个账户),如有借方:应收账款、应收票据、应收账款等,出借方不加“所得税和销售税”;如:应收账款、应收票据、应收帐款等,借方不是“现金”科目,则减去。

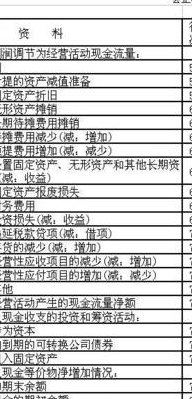

由于是根据两大主表和部分明细账簿编制现金流量表,数据很难精确,该项目留到最后倒挤填列,计算公式是: 收到的其他与经营活动有关的现金(公式二) =补充资料中“经营活动产生的现金流量净额”-{(1+2)-(4+5+6+7)} 公式二倒挤产生的数据,与公式一计算的结果悬殊不会太大。

")

")

")

")

")

")

")

")