销售退回的会计分录(预计销售退回的会计分录)

你知道销售退回的会计分录怎么做吗?

销售退回,可以理解为企业售出的商品质量因不符合客户要求而发生的退货现象。

销售退货的会计分录借记应收账款,贷记主营业务收入。销售退货款的会计分录为:借记应收账款,贷记主营业务收入。应收账款指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。

销售商品退回会计分录是什么?销售退回是指企业销售出的商品,由于质量、到货时间、品种等不符合要求的原因而发生的退货。

其具体凭证为,销售实现时,借:应收账款,贷:主营业务收入 应交税费-应交增值税(销项税额)。借:主营业务成本,贷:库存商品。当发生销售退回时,做反向分录或是红字分录,借:主营业务收入,应交税费-应交增值税(销项税额),贷:应收账款。冲减成本,借:库存商品,贷:主营业务成本。

会计核算的一般流程是什么?

1、编报会计报表 月末各类账户试算平衡后,编制会计报表。会计报表根据上级的要求编制,要求表格齐全,内容完整,数字准确、报送及时。会计报表应由主要领导、会计机构负责人审阅签章,按规定报送有关部门。暂付款明细账要多写一份交给出纳等岗位以便即使催收应收款。

2、会计核算流程就是由做凭证开始到编制会计报表这一过程,也叫会计循环。简单点说就是根据原始凭证做记账凭证,再根据记账凭证记明细账,接着汇总,然后根据汇总表记总账,最后依据总账进行报表。一个月的业务就结束了,接下来就是去报税,纳税。

3、会计核算通常有七个流程,原始凭证审核、编制记账凭证、登记账簿、记账凭证汇总、登记总账、对账结账、编制会计报表。原始凭证审核:对各单位上报的原始凭证进行真实、合法、正确、完整性检查。

4、记账凭证核算程序。这是根据每张记账凭证直接登记总分类账簿的一种核算程序。一般用于业务量较少的小型企、事业单位。科目汇总表核算程序。其特点是定期根据记账凭证编制科目汇总表,然后再根据科目汇总表登记总分类账簿。这种核算程序一般用于规模较大、业务较繁的企、事业单位。

5、会计核算程序包括填制会计凭证、登记会计账簿、编制会计报表。填制会计凭证 填制会计凭证是会计核算程序的第一步。会计凭证是企业经济活动中各种经济业务所涉及的凭证和证据,是会计核算的基础。会计凭证的填制必须符合国家相关法律法规的规定,真实、准确地反映企业经济活动的实际情况。

销售退货的会计分录

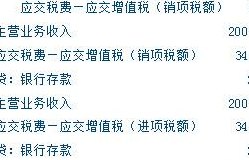

1、借:主营业务收入 应交税费——应交增值税(销项税额)贷:银行存款等 财务费用(现金折扣的金额)跨年退货的会计分录 根据:《新企业会计准则》已经确认销售收入的售出商品发生的销售退回(不论是属于本年度还是属于以前年度的销售),应当在发生退回时冲减当期销售商品收入。

2、销售退货的会计分录借记应收账款,贷记主营业务收入。销售退货款的会计分录为:借记应收账款,贷记主营业务收入。应收账款指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。

3、退货会计分录:销售退货,借:主营业务收入,贷:银行存款/库存现金等,应交税金应交增值税(销项税额)(一般纳税企业)(红字),同时冲回成本。借:库存商品,贷:主营业务成本,进货退。

4、销售退回会计分录是什么?对于企业出售的商品,购货方因质量问题可申请退货。

销售商品发生退货怎么做会计分录啊

销售退货的会计分录借记应收账款,贷记主营业务收入。销售退货款的会计分录为:借记应收账款,贷记主营业务收入。应收账款指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。

如何记账?销售商品发生退款时,按照原收款时的会计科目原方向做红字金额冲销即可。

企业销售商品时,一般通过应收账款科目核算,发生退货情况时,可用红字冲销之前取得的收入。

企业销售商品,往往因质量问题而发生退货现象。

当产品销售遭遇退货时,会计处理手法各异,分为两类:首先,对于尚未确认收入的售出商品退货,原有的库存成本需调整记录,从发出商品科目转移到库存商品,会计分录如下:借:库存商品贷:发出商品这样的调整旨在保留退货前的商品资源。其次,对于确认收入后的退货,处理方式有所不同。

")

")

")

")

")

")

")

")