资产处置损益(资产处置损益和营业外收入的区别)

资产处置损益名词解释

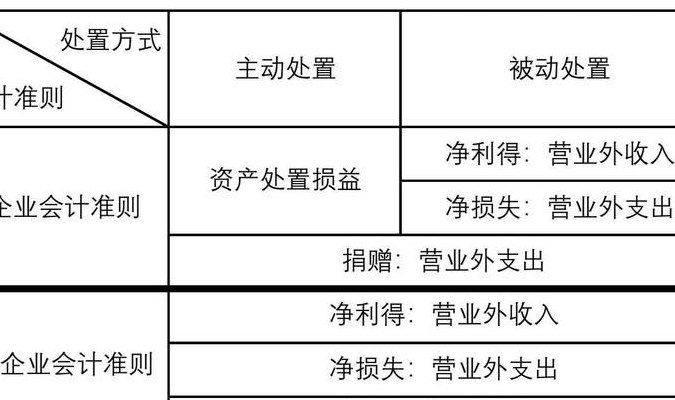

1、资产处置损益是指企业在处置不再需要的资产时,所获得的收入或产生的损失的经济收益表现形式。账务处理:企业处置持有待售的非流动资产或处置组时,按处置过程中收到的价款,借记“银行存款”等科目,按相关负债的账面余额,借记“持有待售负债”科目。

2、用来核算固定资产、无形资产、在建工程等因出售或转让等原因,产生的处置利得或损失。根据查询东奥会计在线网得知,资产处置损益是损益类科目,主要用来核算固定资产、无形资产、在建工程等因出售或转让等原因,产生的处置利得或损失。资产处置损益直接计入当期损益的利得或损失。

3、处置损益,就是在资产转让过程中形成的损失或收益。其实就是处置时点的损益科目金额,包含投资收益、公允价值变动损益金额等。

4、资产处置损益是指用来核算固定资产,无形资产等因出售,转让等原因产生的处置利得或损失。资产处置损益是新增加的会计科目,主要用来核算固定资产,无形资产,在建工程等因出售,转让等原因,产生的处置利得或损失。资产处置损益影响营业利润。资产处置损益直接计入当期损益的利得或损失。

资产处置损益会计分录是什么?

1、资产处置损益是新增加的会计科目,主要用来核算固定资产、无形资产、在建工程等因出售、转让等原因,产生的处置利得或损失。资产处置损益会计分录:净损失,借:资产处置损益,贷:固定资产清理;净收益,借:固定资产清理,贷:资产处置损益。

2、资产处置损益主要用于核算定资产或无形资产因出售,转让等原因,产生的处置利得或损失,对利润总额有一定的影响,以下将介绍资产处置损益的会计分录。

3、固定资产处置损益的会计分录固定资产处置损益产生净损失借:资产处置损益贷:固定资产清理固定资产处置损益产生净收益借:固定资产清理贷:资产处置损益固定资产是什么?固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

4、相关会计分录怎么做?资产处置损益借贷方向资产处置损益属于损益类科目,主要用来核算固定资产,无形资产等因出售,转让等原因,产生的处置利得或损失。增加记贷方,减少记借方。若是发生处置净损失,则借记“资产处置损益”;若是发生净收益,则贷记“资产处置损益”。

5、资产处置损益的会计分录净损失:借:资产处置损益贷:固定资产清理净收益:借:固定资产清理贷:资产处置损益固定资产清理怎么理解?固定资产清理是因磨损、遭受非常灾害和意外事故而丧失生产能力、陈旧过时,须淘汰更新的固定资产,所办理的鉴定、报废、核销资产、处理残值等几项工作的总称。

资产处置损益会计分录怎么做?

1、固定资产处置损益的会计分录固定资产处置损益产生净损失借:资产处置损益贷:固定资产清理固定资产处置损益产生净收益借:固定资产清理贷:资产处置损益固定资产是什么?固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

2、企业生产经营过程中,对出售固定资产所产生的利得或损失,可以通过资产处置损益科目来处理。请问资产处置损益借贷方表示什么意思?相关会计分录怎么做?资产处置损益借贷方向资产处置损益属于损益类科目,主要用来核算固定资产,无形资产等因出售,转让等原因,产生的处置利得或损失。增加记贷方,减少记借方。

3、处置固定资产的会计分录:借:固定资产清理,借:累计折旧,贷:固定资产,借:银行存款等,贷:固定资产清理,贷:应交税费-应交增值税-销项税额,清理损失:借:资产处置损益,贷:固定资产清理。清理收益:借:固定资产清理,贷:资产处置损益。

")

")

")

")

")

")

")

")