坏账准备会计分录(应收账款的坏账准备会计分录)

坏账准备的会计分录

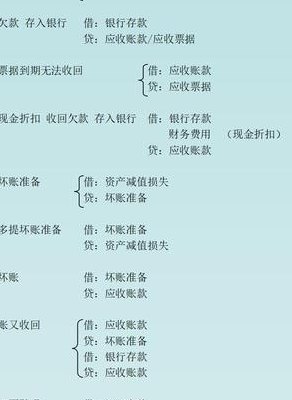

1、计提坏账准备:借:资产减值损失计提的坏账准备,贷:坏账准备。发生坏账:借:坏账准备,贷:应收账款---xx单位。坏账计提多了冲回:借:坏账准备,贷:资产减值损失计提的坏账准备。已转销的坏账又回收。借:应收账款---xx单位,贷:坏账准备。

2、计提坏账准备时:当企业根据应收账款的实际情况,预计可能出现坏账时,需要计提坏账准备。此时的会计分录为:借:资产减值损失 贷:坏账准备 这样,企业反映了预计可能发生的坏账损失,同时降低了资产的账面价值。 发生坏账时:当企业确认某一笔应收账款为坏账时,需要进行相应的处理。

3、坏账准备计提坏账时:借:坏账准备,贷:应收账款。确认坏账无法收回:借:坏账准备,贷:应收账款。计提坏账后又收回:借:银行存款(库存现金),贷:坏账准备。坏账损失是指企业未收回的应收账款、经批准列入损失的部分。

4、计提坏账准备的会计分录,借:信用减值损失计提的坏账准备,贷:坏账准备。发生坏账时,借:坏账准备,贷:应收账款等。收回已确认坏账并转销应收款项撤销坏账,借:应收账款等,贷:坏账准备。收回账款,借:银行存款,贷:应收账款等。

坏账准备相关会计分录

1、计提坏账准备:借:资产减值损失计提的坏账准备,贷:坏账准备。发生坏账:借:坏账准备,贷:应收账款---xx单位。坏账计提多了冲回:借:坏账准备,贷:资产减值损失计提的坏账准备。已转销的坏账又回收。借:应收账款---xx单位,贷:坏账准备。

2、坏账准备是指企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户。企业对坏账损失的核算,采用备抵法。在备抵法下,企业每期末要估计坏账损失,设置坏账准备账户。计提坏账准备的会计分录,借:信用减值损失计提的坏账准备,贷:坏账准备。发生坏账时,借:坏账准备,贷:应收账款等。

3、坏账准备的概念 坏账准备是企业为了应对可能出现的坏账损失而提前计提的一种准备金。当应收账款无法收回时,企业可以从中提取坏账准备来弥补损失,从而确保财务的稳定性。 会计分录的处理 当企业估计存在坏账风险时,需要对相关应收账款计提坏账准备。

4、坏账准备会计分录详解 坏账准备会计分录操作流程 在会计处理中,关于坏账准备的计提与账务处理是十分关键的一环。当计提坏账时,会计分录的具体操作如下:计提坏帐时:借方记录资产减值损失或管理费用。贷方则记录坏帐准备。发生坏帐时:借方应记坏帐准备。贷方则对应应收帐款。

确认坏账准备的会计分录怎么做

1、计提坏账准备时:当企业根据应收账款的实际情况,预计可能出现坏账时,需要计提坏账准备。此时的会计分录为:借:资产减值损失 贷:坏账准备 这样,企业反映了预计可能发生的坏账损失,同时降低了资产的账面价值。 发生坏账时:当企业确认某一笔应收账款为坏账时,需要进行相应的处理。

2、坏账准备会计分录:计提坏账准备:借:信用减值损失—计提的坏账准备,贷:坏账准备。发生坏账时:借:坏账准备,贷:应收账款等。收回已确认坏账并转销应收款项:第一步:撤销坏账,借:应收账款等,贷:坏账准备。第二步:收回账款,借:银行存款,贷:应收账款等。

3、坏账准备的会计分录 坏账准备的账务处理包括以下情况:(1)坏账准备的计提 ①计提、补提坏账准备 借:信用减值损失 贷:坏账准备 本期应计提的坏账准备大于其账面余额的,应按其差额计提;应计提的坏账准备小于其账面余额的,差额做相反的分录。

4、会计处理会有所不同。在这种情况下,会计分录为:在借方记录 资产减值损失——计提的坏账准备,贷方则对应 坏账准备,这表明企业预计未来可能发生的坏账,通过计提准备金来反映可能的财务损失。总的来说,确认坏账损失时,会计会通过不同的科目调整来反映资产的减少和潜在损失的准备。

5、如果之前已注销的坏账又重新收回,会计处理如下:借:应收账款---xx单位贷:坏账准备 同时,如果这部分收回的坏账通过银行存款结算,分录为:借:银行存款贷:应收账款---xx单位 总的来说,坏账准备的会计分录根据实际情况,涉及资产减值损失的减少,以及坏账准备账户的增减,以准确反映企业的财务状况。

6、坏账准备是指企业的应收账款,即备抵账户。在备抵法下,企业应在每个期末估计坏账损失,并设立“坏账准备”账户。

坏账准备的会计分录是什么?

1、计提坏账准备:借:资产减值损失计提的坏账准备,贷:坏账准备。发生坏账:借:坏账准备,贷:应收账款---xx单位。坏账计提多了冲回:借:坏账准备,贷:资产减值损失计提的坏账准备。已转销的坏账又回收。借:应收账款---xx单位,贷:坏账准备。

2、当企业根据应收账款的实际情况,预计可能出现坏账时,需要计提坏账准备。此时的会计分录为:借:资产减值损失 贷:坏账准备 这样,企业反映了预计可能发生的坏账损失,同时降低了资产的账面价值。 发生坏账时:当企业确认某一笔应收账款为坏账时,需要进行相应的处理。

3、坏账准备是指企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户。企业对坏账损失的核算,采用备抵法。在备抵法下,企业每期末要估计坏账损失,设置坏账准备账户。计提坏账准备的会计分录,借:信用减值损失计提的坏账准备,贷:坏账准备。发生坏账时,借:坏账准备,贷:应收账款等。

4、坏账准备计提坏账时:借:坏账准备,贷:应收账款。确认坏账无法收回:借:坏账准备,贷:应收账款。计提坏账后又收回:借:银行存款(库存现金),贷:坏账准备。坏账损失是指企业未收回的应收账款、经批准列入损失的部分。

坏账准备会计分录

计提坏账准备时:当企业根据应收账款的实际情况,预计可能出现坏账时,需要计提坏账准备。此时的会计分录为:借:资产减值损失 贷:坏账准备 这样,企业反映了预计可能发生的坏账损失,同时降低了资产的账面价值。 发生坏账时:当企业确认某一笔应收账款为坏账时,需要进行相应的处理。

计提坏账准备:借:资产减值损失计提的坏账准备,贷:坏账准备。发生坏账:借:坏账准备,贷:应收账款---xx单位。坏账计提多了冲回:借:坏账准备,贷:资产减值损失计提的坏账准备。已转销的坏账又回收。借:应收账款---xx单位,贷:坏账准备。

坏账准备计提坏账时:借:坏账准备,贷:应收账款。确认坏账无法收回:借:坏账准备,贷:应收账款。计提坏账后又收回:借:银行存款(库存现金),贷:坏账准备。坏账损失是指企业未收回的应收账款、经批准列入损失的部分。

重要性及注意事项 坏账准备的会计分录处理对企业财务管理至关重要,它确保了企业财务报表的真实性和准确性。企业在处理坏账准备时,应该遵循相关的会计准则和规定,确保会计处理的合规性。同时,企业还应定期评估和调整坏账准备的比例,以应对可能出现的风险。

计提坏账准备的会计分录,借:信用减值损失计提的坏账准备,贷:坏账准备。发生坏账时,借:坏账准备,贷:应收账款等。收回已确认坏账并转销应收款项撤销坏账,借:应收账款等,贷:坏账准备。收回账款,借:银行存款,贷:应收账款等。

计提坏账准备的会计分录是什么

1、坏账准备计提坏账时:借:坏账准备,贷:应收账款。确认坏账无法收回:借:坏账准备,贷:应收账款。计提坏账后又收回:借:银行存款(库存现金),贷:坏账准备。坏账损失是指企业未收回的应收账款、经批准列入损失的部分。

2、计提坏账准备的会计分录为:借:资产减值损失;贷:坏账准备。计提坏账准备是企业在应对可能出现的坏账风险时,对所持有的应收账款进行的一种减值处理。坏账是指因债务人无法偿还或长期拖欠而导致的应收款项无法收回的情况。为了合理反映企业的财务状况和可能面临的风险,会计上需要对应收账款计提坏账准备。

3、计提坏账准备的会计分录,借:信用减值损失计提的坏账准备,贷:坏账准备。发生坏账时,借:坏账准备,贷:应收账款等。收回已确认坏账并转销应收款项撤销坏账,借:应收账款等,贷:坏账准备。收回账款,借:银行存款,贷:应收账款等。

4、计提坏账准备是指企业的应收款项出现了减值迹象,为了防范以后发生的坏账损失,提前将准备金提取出来。下列是计提坏账准备的会计分录:计提坏账准备:借:信用减值损失—计提的坏账准备、贷:坏账准备。发生坏账:借:坏账准备、贷:应收账款。撤销坏账:借:应收账款等、贷:坏账准备。

")

")

")

")

")

")

")

")