制造费用包括(制造费用包括生产成本吗)

制造费用包括哪些

1、原材料费用 原材料费用是制造费用中最重要的部分。它涵盖了生产过程中所使用的各种原材料的成本,包括直接材料、间接材料以及辅助材料等。这部分费用一般根据实际消耗的原材料数量及其采购成本来计算。 人工费用 人工费用指生产过程中直接从事产品制造的工人的工资和福利费用。

2、制造费用主要包括以下几个方面: 直接材料成本:这是指直接用于产品生产过程中的原材料、半成品、配件等的成本,如原材料采购、运输、储存和处理等费用。 直接人工成本:指直接参与到产品生产过程中的员工的工资、福利、奖金、加班费等,包括计时工和计件工的薪酬。

3、制造费用主要包括以下几个内容: 直接材料:这是制造过程中直接使用的原材料、零部件和消耗品的成本,如金属、塑料、电子元件等。这些成本直接与生产活动相关,并构成产品实体的一部分。 直接人工:指直接参与产品生产过程的员工的工资、福利、奖金以及各种津贴等。

制造费用有哪些

制造费用主要包括以下几个内容: 直接材料:这是制造过程中直接使用的原材料、零部件和消耗品的成本,如金属、塑料、电子元件等。这些成本直接与生产活动相关,并构成产品实体的一部分。 直接人工:指直接参与产品生产过程的员工的工资、福利、奖金以及各种津贴等。

制造费用主要包括以下几个方面: 直接材料成本:这是指直接用于产品生产过程中的原材料、半成品、配件等的成本,如原材料采购、运输、储存和处理等费用。 直接人工成本:指直接参与到产品生产过程中的员工的工资、福利、奖金、加班费等,包括计时工和计件工的薪酬。

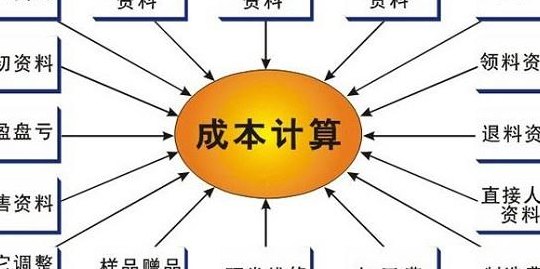

制造费用-维修费 制造费用-运输费 制造费用-办公费 制造费用-水电费 制造费用-租赁费 制造费用-利息支出 1 制造费用-其他 这些二级科目是根据制造企业的具体生产过程和成本管理需要设立的,用于记录和分类制造过程中的各项成本。

原材料费用 原材料费用是制造费用中最重要的部分。它涵盖了生产过程中所使用的各种原材料的成本,包括直接材料、间接材料以及辅助材料等。这部分费用一般根据实际消耗的原材料数量及其采购成本来计算。 人工费用 人工费用指生产过程中直接从事产品制造的工人的工资和福利费用。

制造费用———职工福利费:指公司生产部门职工节日礼金,慰问金,工伤医疗费等,劳保用品费;节日发放的福利用品;另包括每月按生产部门工资计提的福利费;制造费用———折旧费:本二级科目指生产部及车间管理部门、动力及机修车间使用的机器设备等固定资产每月底计提的折旧费用。

制造费用都包括什么科目

制造费用属于成本类科目。制造费用是指企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门(如生产车间) 发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家规定的有关环保费用、季节性和修理期间的停工损失等。

制造费用属于成本类会计科目。明细科目:固定费用 制造费用———工资:基本工资+加班费:是指公司生产部门管理人员及服务人员应得工资加班费。

制造费用主要涵盖了以下科目:生产工人的工资、折旧费、水电费、物料消耗、办公费用以及车间管理人员的工资等。制造费用,指的是企业在生产过程中所产生的各种间接成本。这些成本通常与产品的制造过程直接相关,但不直接归属于特定的产品。

制造费用包括:间接材料费:指企业生产单位再生产过程中耗用的,但是不能归入某一特定产品的材料费。间接人工费用:指企业生产单位中不直接参与产品生产或其他不能归入人工的人工成本。折旧费:指固定资产在使用过程中由于损耗而转移到成本费用中的价值部分。

制造费用属于成本类会计科目。制造费用核算的是企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门(如生产车间)发生的水电费、固定资产折旧、管理人员的职工薪酬等。发生制造费用的账务处理是,借:制造费用,贷:累计折旧,应付职工薪酬等科目。

制造费用是指企业为生产产品和提供劳务而发生的各项间接成本。制造费用的明细科目大类主要有:间接材料费,指企业生产单位在生产过程中耗用的,但不能或无法规入某一特定产品的材料费用。如机器的润滑油、修理备件费用等。

制造费用包括哪些?

制造费用主要包括以下几个方面: 直接材料成本:这是指直接用于产品生产过程中的原材料、半成品、配件等的成本,如原材料采购、运输、储存和处理等费用。 直接人工成本:指直接参与到产品生产过程中的员工的工资、福利、奖金、加班费等,包括计时工和计件工的薪酬。

原材料费用 原材料费用是制造费用中最重要的部分。它涵盖了生产过程中所使用的各种原材料的成本,包括直接材料、间接材料以及辅助材料等。这部分费用一般根据实际消耗的原材料数量及其采购成本来计算。 人工费用 人工费用指生产过程中直接从事产品制造的工人的工资和福利费用。

制造费用主要包括以下几个内容: 直接材料:这是制造过程中直接使用的原材料、零部件和消耗品的成本,如金属、塑料、电子元件等。这些成本直接与生产活动相关,并构成产品实体的一部分。 直接人工:指直接参与产品生产过程的员工的工资、福利、奖金以及各种津贴等。

,制造费用包括产品生产成本中除直接材料和直接工资以外的其余一切生产成本,主要包括企业各个生产单位(车间、分厂)为组织和管理生产所发生的一切费用。(车间生产和行政管理部门的固定资产所发生的固定资产维修费列“管理费用”。

制造费用包括以下几个主要方面: 原材料成本。这是制造产品所需的原材料费用,包括各种零部件、组件以及包装材料等。这些成本是产品制造过程中的基础成本之一。详细解释如下:原材料成本分析:在制造业中,原材料是生产的基础。不同的产品需要不同的原材料,这些原材料的价格和数量直接影响制造费用。

制造费用包括的内容有: 直接材料成本:这是指直接用于产品生产的原材料、零部件等成本。例如,制造汽车所需的发动机零部件、车身材料等。详细解释:制造费用是一个广泛的概念,它涵盖了与产品制造直接相关的各种成本。其中,直接材料成本是制造过程中的基础部分。

研发流程管理

产品研发项目管理流程分为四个阶段:规划阶段、设计阶段、执行阶段和收尾阶段。规划阶段是产品研发项目管理的起始阶段。在此阶段,主要任务是明确项目的目标、范围、资源和时间。项目经理需要与团队其他成员一起制定详细的项目计划,并确保所有团队成员明确项目的目标和预期成果。

流程第一阶段:项目的启动。在项目管理过程中,启动阶段是开始一个新项目的过程。启动研发项目,必须了解企业组织内部在目前和未来主要业务发展方向,这些主要业务将使用什么技术及相应的使用环境是什么。流程第二阶段:项目的计划。

要选择优质的项目和组织架构。项目和组织机构的选择是研发项目是否成功的关键,因为选择优质的项目和组织机构就意味着只有真正符合市场需求的项目和具备与之匹配的能力及生产力的组织机构才能够被选中。研发项目的需求要尽可能的完整。

产品研发项目管理通常可以分为以下几个阶段:概念阶段:在这个阶段,团队将进行市场调研、竞争分析、用户需求收集等工作,以确定产品的核心概念和市场定位。在这个阶段,还会制定初步的项目计划和商业案例,以评估项目的可行性和潜在收益。

产品研发项目管理流程一般分五个阶段:一是产品研发规划阶段。公司最高决策层根据客户的要求和市场预测确定新产品的发展方向,由产品研发部门收集资料,编制新产品研发规划,经决策层讨论通过后向产品设计部下达产品设计任务书,并指定项目经理全面负责新产品的研发直至产品批量正式给客户供货。

一般来说,产品研发流程可分为五大关键流程:产品规划、需求管理、产品设计、开发上线、版本迭代。产品规划 在产品规划阶段,产品经理需要全面分析和评估内外部发展机会与风险,包括市场环境、竞争对手、客户、企业自身等,归纳总结出产品接下来的规划目标、定位、举措及资源配置等内容。

")

")

")

")

")

")

")

")