委托加工物资(委托加工物资加工费的账务处理)

委托加工物资收回加工的账务处理委托加工物资视同销售

委托加工应税消费品收回直接销售,进行会计分录时,借:委托加工材料;应交税金——应交增值税(进项税额);贷:银行存款。

属于。《增值税暂行条例实施细则》规定中有明确规定,将自产、委托加工的货物用于集体福利或个人消费的行为视同销售,因此张委托加工收回的货物用于集体福利属于视同销售。视同销售:在增值税、企业所得税和会计上都有视同销售的概念,但是他们的范围是不同的。

企业将自产、委托加工或购买的货物用于对外投资,应视同销售货物,需要计算交纳增值税,同时确认主营业务收入并结转销售成本。增值税是以商品在流转过程中产生的增值额作为计税依据而征收的一种流转税。

贷:原材料 130000 后支付加工费用50000元,这是要构成成本的。同时受托方又代收代缴了消费税20000元,由于企业收回委托加工物资后,直接销售,所以消费税是要记入到成本中去的。所以就共增加收回物资的成本为50000+20000=70000元。

委托加工物资的账务处理如何做?

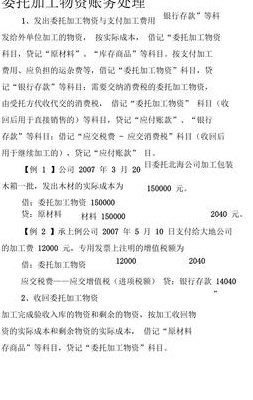

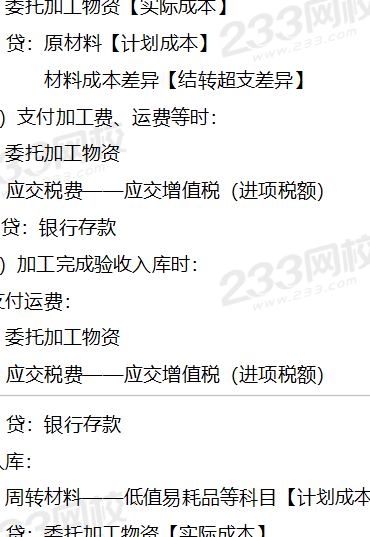

1、当企业将物资发送至外单位进行加工时,应按照实际成本进行会计分录:- 借记“委托加工物资”科目 - 贷记“原材料”、“库存商品”等科目 - 如果存在材料成本差异,还需相应地进行调整。

2、贷:银行存款等 收到加工完成验收入库的物资和剩余物资,按实际成本:借:原材料 库存商品等 贷:委托加工物资 材料成本差异(或借方)受托加工物资的账务处理 收到受托加工的材料时,按合同价(或不记录实际金额)登记备查簿,借记“受托加工物资——某公司”(注明物资数量),领用时作相应的附注说明。

3、借:委托加工物资 应交税费——应交增值税(进项税额)贷:银行存款等 加工完成收回加工物资:借:原材料(验收入库加工物资+剩余物资)贷:委托加工物资 银行存款是什么?银行存款是储存在银行的款项,是货币资金的组成部分。

4、委托加工物资如何进行账务处理?如果以计划成本核算,在发出委托加工物资时,同时结转发出材料应负担的材料成本差异。收回委托加工物资时,应视同材料购入结转采购形成的材料成本差异。

5、当企业委托第三方对商品进行加工时,应设置委托加工物资科目进行核算,包括发出原材料、支付加工费、收回加工商品进行入库三个方面的账务处理。

委托加工物资

委托加工物资是指企业委托外单位加工成新的材料或包装物、低值易耗品等物资。企业委托外单位加工物资的成本包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税费等。委托加工物资的成本应当包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税金等。

委托加工应税消费品收回直接销售,进行会计分录时,借:委托加工材料;应交税金——应交增值税(进项税额);贷:银行存款。

当企业将物资发送至外单位进行加工时,应按照实际成本进行会计分录:- 借记“委托加工物资”科目 - 贷记“原材料”、“库存商品”等科目 - 如果存在材料成本差异,还需相应地进行调整。

什么是委托加工物资

1、委托加工物资是指企业委托外单位加工成新的材料或包装物、低值易耗品等物资。企业委托外单位加工物资的成本包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税费等。委托加工物资的成本应当包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税金等。

2、委托加工物资是指企业委托外单位加工成新的材料或包装物、低值易耗品等 物资。企业委托外单位加工物资的成本包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税费等。委托加工物资的成本应当包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税金等。

3、委托加工物资指企业委托外单位将由企业所提供的材料及产品加工成新的材料、包装物或低值易耗品等物资,其中委托加工物资的成本一般包括受托企业加工中实际耗用物资的成本、委托企业支付的加工费用及委托企业应负担的运杂费和支付的税金等项目。

4、委托加工物资的含义委托加工物资是指企业委托外单位加工成新的材料或包装物、低值易耗品而非自己生产加工的物资。委托加工,是指由委托方提供原料和主要材料(或由生产提供单位自行采购原料),受托方只代垫部分辅助材料,按照委托方的要求加工货物并收取加工费的经营活动。

")

")

")

")

")

")

")

")