偿债能力分析(偿债能力分析英文)

偿债能力分析指标是什么

评价偿债能力的指标主要有: 资产负债率 资产负债率是指负债总额与资产总额的比率。这个指标反映了企业资产与债务的相对关系,体现了企业的长期偿债能力。资产负债率较低表明企业拥有更多的自有资金,偿债能力较强;而较高的资产负债率则可能增加企业的财务风险。

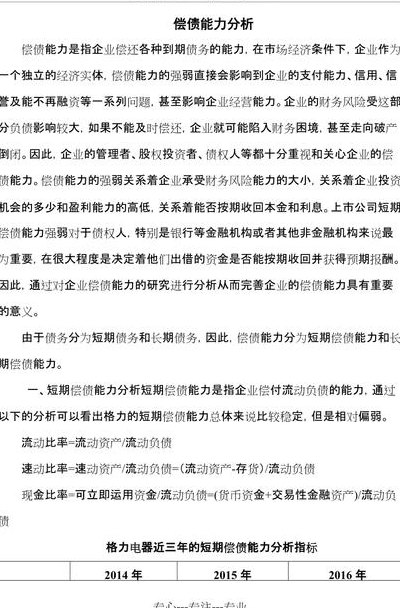

流动比率。这是评价企业短期偿债能力的重要指标,表示企业流动资产与流动负债的关系。流动比率越高,说明企业的短期偿债能力越强。解释:流动比率具体反映了企业偿付日常到期债务的能力。在企业的财务报表中,流动资产主要包括现金、存货和应收账款等,而流动负债则包括短期借款、应付账款等。

偿债能力分析指标是流动比率、速动比率、现金比率、资本周转率、清算价值比率和利息支付倍数等。偿债能力是指企业偿还到期债务(包括本息)的能力。能否及时偿还到期债务,是反映企业财务状况好坏的重要标志。通过对偿债能力的分析,可以考察企业持续经营的能力和风险,有助于对企业未来收益进行预测。

偿债能力分析反映上市公司偿债能力的指标,主要有流动比率、速动比率、现金比率、资本周转率、清算价值比率和利息支付倍数等。如您有证券业务需求,可以登录平安口袋银行APP-金融-证券了解。温馨提示:以上内容仅供参考,不作任何建议。

偿债能力指标是一个企业财务管理的重要管理指标,是指企业偿还到期债务(包括本息)的能力。偿债能力指标包括短期偿债能力指标和长期偿债能力指标,衡量指标主要有流动比率、速动比率和现金流动负债比率三项。应答时间:2020-07-28,最新业务变化请以平安银行官网公布为准。

反映短期偿债能力的指标有:①营运资本,即流动资产超过流动负债的部分;②流动比率,即流动资产与流动负债之比;③速动比率,即变现能力较强的速动资产与流动负债之比;④现金比率,即现金和可上市证券之和与流动负债之比。

长期偿债能力的分析

1、长期偿债能力可以通过以下几点进行分析:为了考察企业偿付利息能力的稳定性,一般应计算5年或5年以上的利息保障倍数,计算公式为:利息保障倍数=(利息费用+税前利润)/利息费用。通常以负债比率和利息收入倍数两项指标衡量企业的长期偿债能力,计算公式公式:负债比率=负债总额/资产总额。

2、在分析长期偿债能力时,应结合企业的财务报表,如资产负债表和利润表,进行综合判断。同时,还需考虑企业的经营策略、行业特点以及宏观经济环境等因素。通过横向和纵向的比较,评估企业的长期偿债能力是否稳健。 重要性 长期偿债能力的分析对于投资者、债权人以及企业管理者都至关重要。

3、长期偿债能力分析指对企业偿还长期债务的能力的分析,衡量企业长期偿债能力主要就看企业资金结构是否合理、稳定、以及企业长期盈利能力的大小。分析长期偿债能力的主要指标有:资产负债率(亦称负债比率)产权比率(亦称负债权益比率),带息负债率、利息费用保障倍数(亦称已获利息倍数)。

4、长期偿债能力分析主要看以下几个方面:资产负债率分析 该指标用以评估企业的资产中有多少是通过负债形成的。资产负债率低说明企业的长期偿债压力相对较小,但如果过低也可能反映企业过于保守,缺乏有效利用财务杠杆的机会。

5、长期偿债能力分析是财务领域的一项核心内容,它聚焦于企业处理长期债务的能力评估。核心要素在于企业的财务结构稳定性和盈利能力。

6、长期偿债能力的分析主要通过考察企业的资产规模、负债结构、盈利能力以及现金流量状况来评估其偿还长期债务的能力。详细解释: 资产规模与结构分析 企业的资产规模是衡量其长期偿债能力的重要指标之一。资产规模较大的企业通常具有更强的偿债能力,因为它们的经济资源相对丰富。

什么指标分析偿债能力

评价偿债能力的指标主要有: 资产负债率 资产负债率是指负债总额与资产总额的比率。这个指标反映了企业资产与债务的相对关系,体现了企业的长期偿债能力。资产负债率较低表明企业拥有更多的自有资金,偿债能力较强;而较高的资产负债率则可能增加企业的财务风险。

偿债能力的评价指标主要包括以下几个: 流动比率。这是评价企业短期偿债能力的重要指标,表示企业流动资产与流动负债的关系。流动比率越高,说明企业的短期偿债能力越强。解释:流动比率具体反映了企业偿付日常到期债务的能力。

偿债能力分析反映上市公司偿债能力的指标,主要有流动比率、速动比率、现金比率、资本周转率、清算价值比率和利息支付倍数等。如您有证券业务需求,可以登录平安口袋银行APP-金融-证券了解。温馨提示:以上内容仅供参考,不作任何建议。

偿债能力根据什么分析

偿债能力根据资产、负债及企业经营现金流等分析。分析如下:资产状况分析 企业的偿债能力首先取决于其资产状况。资产是企业偿还债务的主要来源,包括流动资产和非流动资产。流动资产如现金、存款、存货等,可以迅速转换为现金,为短期债务提供保证。

偿债能力根据资产负债表和利润表分析。详细解释:负债与资产状况分析 偿债能力是企业偿还其债务的能力,其分析主要依据企业的资产负债表。在资产负债表中,企业的资产和负债状况是最为核心的数据。资产包括现金、应收账款、存货等,这些资产的可变现能力直接决定了企业的短期偿债能力。

偿债能力根据资产负债表、利润表和现金流量表等相关财务指标分析。详细解释如下:分析资产负债表 资产负债表反映了企业的资产和负债状况,是评估偿债能力的重要依据。通过分析资产负债表,我们可以了解企业的资产规模、流动性以及负债结构等信息。比如,流动资产与流动负债的比率可以反映企业的短期偿债能力。

法律主观:偿债能力的分析可以从哪几方面入手分析企业的偿债能力,可以从如下方面进行分析:存货的成本、对联营企业或合营企业投资的成本、对联营企业或合营企业投资的成本、投资性房地产的成本、固定资产的成本等。

")

")

")

")

")

")

")

")