总账怎么登记(固定资产总账怎么登记)

总账怎么登记

1、总账的登记方法有以下三种:直接登记:将某个科目下的所有记账凭证金额,直接累加在总账里,无需再进行其他额外操作。这种登记方式较为简单,大多数小型企业都会采用。汇总登记:通过汇总录入方式,可以把一段时间内相同的科目的发生额进行合并,然后再将合并后的凭证分别分配给不同的明细账进行录入。

2、登记总账,有两种方法。可以直接根据各种记帐凭证逐笔进行,也可以把各种记帐凭证先行汇总,编制成汇总记帐凭证或科目汇总表后再据以进行登记。

3、总账登记方法如下:采用记帐凭证核算形式登记总账,直接根据记帐凭证定期(3天、5天或10天)登记,在这种核算形式下,应当尽可能地根据原始凭证编制原始凭证汇总表,根据原始凭证汇总表和原始凭证填制记帐凭证,根据记帐凭证登记总帐。

4、登记总账是会计中的重要环节,一般的登记总账的具体步骤如下:确定总账科目:首先,要确定你的总账科目列表。一般来说,总账科目将根据公司的需求和业务模型来设计。常见的总账科目包括现金、应收账款、应付账款、固定资产、股东权益等。

5、根据汇总记账凭证,登记总账,这种方法不是很适合转账凭证较多的企业。根据科目汇总表,登记总账,这种方法比较适合经济业务多且量大的企业。注意:如果企业的记账凭证比较多,可以先根据记账凭证做出科目汇总表,然后再根据科目汇总表进行登记总账。

6、总账及总账登记方法 “总账”定义:“总账”,即“总账”的简称,指按照总科目进行设置,以公允货币为计量单位的账户登记,用来提供总括核算资料的账户。 “总账”的意义:“总账”所提供的核算资料,是编制会计报表的主要依据,因此,登记“总账”意义重大。

会计总账是怎样登记的?

1、登记总账,有两种方法。可以直接根据各种记帐凭证逐笔进行,也可以把各种记帐凭证先行汇总,编制成汇总记帐凭证或科目汇总表后再据以进行登记。

2、根据会计凭证逐一登记;按固定日期汇总本期会计凭证,编制“会计凭证汇总”,然后按“会计凭证汇总”登记总账;根据所有会计凭证,编制“科目汇总表“,然后根据“科目汇总表“中本月借贷双方金额登记;会计凭证汇总方式与科目汇总方式的区别:①账户优选按照一级账户的顺序的设置。

3、总账登记方法总账能够全面的记录以及反映经济业务引起的财务收支、资金运动的情况,是编制会计报表的主要依据,总账登记方法如下:根据记账凭证,登记总账,这种方法比较适合经济业务小的企业。根据汇总记账凭证,登记总账,这种方法不是很适合转账凭证较多的企业。

4、总分类账的格式和登记方法如下:概念总分类账简称总账,是按照总分类账户分类登记以提供总括会计信息的账簿,总账中的账页是按总账科目(一级科目)开设的总分类账户。格式: 三栏式。登记方法:总分类账可以根据记账凭证逐笔登记,也可以根据经过科目汇总表或汇总记账凭证登记。

5、总账:总账是指总分类账簿也称总分类账。是根据总分类科目开设账户,用来登记全部经济业务,进行总分类核算,提供总括核算资料的分类账簿。总分类账所提供的核算资料,是编制会计报表的主要依据,任何单位都必须设置总分类账。总分类账一般采用订本式账簿。

6、会计做账也称为会计实务,一般是指会计进行账务处理的过程,从填制凭证开始,到编制报表结束的整个过程。会计做账,必须以我国最新企业会计准绳为根据,反应出会计理论与会计实务改造发展的最新成果,剔除陈旧过时的内容,与时俱进。

总账是怎样登记的?

1、登记总账,有两种方法。可以直接根据各种记帐凭证逐笔进行,也可以把各种记帐凭证先行汇总,编制成汇总记帐凭证或科目汇总表后再据以进行登记。

2、总账一般采用订本式账簿。总账的账页格式,一般采用“借方”、“贷方”、“余额”三栏式,根据实际需要,也可以在“借方”、“贷方”两栏内增设“对方科目”栏。总分类账的账页格式,还可以采用多栏式格式,比如将序时记录和总分类记录结合在一起联合账簿,即日记总账。

3、登记总账是会计中的重要环节,一般的登记总账的具体步骤如下:确定总账科目:首先,要确定你的总账科目列表。一般来说,总账科目将根据公司的需求和业务模型来设计。常见的总账科目包括现金、应收账款、应付账款、固定资产、股东权益等。

4、根据会计凭证逐一登记;按固定日期汇总本期会计凭证,编制“会计凭证汇总”,然后按“会计凭证汇总”登记总账;根据所有会计凭证,编制“科目汇总表“,然后根据“科目汇总表“中本月借贷双方金额登记;会计凭证汇总方式与科目汇总方式的区别:①账户优选按照一级账户的顺序的设置。

5、“总账”定义:“总账”,即“总账”的简称,指按照总科目进行设置,以公允货币为计量单位的账户登记,用来提供总括核算资料的账户。 “总账”的意义:“总账”所提供的核算资料,是编制会计报表的主要依据,因此,登记“总账”意义重大。

总账怎么记账

1、记账凭证直接登记方法:企业根据原始凭证或汇总原始凭证编制记账凭证,然后根据记账凭证逐笔登记总分类账。汇总记账凭证登记方法:企业按照固定日期(一般为十天)汇总此期间的记账凭证,编制相对应的“汇总记账凭证”,再根据“汇总记账凭证”登记总账。

2、登记总账,有两种方法。可以直接根据各种记帐凭证逐笔进行,也可以把各种记帐凭证先行汇总,编制成汇总记帐凭证或科目汇总表后再据以进行登记。

3、会计总账做账流程:审核原始凭证、填制记账凭证、复核、记账、编制会计报表、纳税申报。审核原始凭证。原始凭证包括外来原始凭证和自制原始凭证,外来原始凭证是从外单位取得的,如供应单位发货票、银行收款通知等;自制原始凭证是由单位自行制定,如收料单、工资结算单等。填制记账凭证。

4、采用科目汇总表形式登记总账,可以根据定期汇总编制的科目汇总表登记总帐。登记总账,可以用这两种方法。可以直接根据各种记帐凭证逐笔进行,也可以把各种记账凭证先行汇总,编制成汇总记账凭证或科目汇总表后再据以进行登记。总账是指总分类账簿(General Ledger)也称总分类账。

5、总账的登记方法有以下三种:直接登记:将某个科目下的所有记账凭证金额,直接累加在总账里,无需再进行其他额外操作。这种登记方式较为简单,大多数小型企业都会采用。汇总登记:通过汇总录入方式,可以把一段时间内相同的科目的发生额进行合并,然后再将合并后的凭证分别分配给不同的明细账进行录入。

6、总账:总分类账的登记依据和方法,主要取决于所采用的会计核算形式。它可以直接根据各种记账凭证逐笔登记,也可以先把记账凭证按照一定方式进行汇总,编制成科目汇总表或汇总记账凭证等,然后,据以登记。

总账的登记方法和详细步骤

总账的登记可以通过两种方法进行。第一种是直接根据各种记账凭证逐笔登记。第二种是先将各种记账凭证进行汇总,编制成汇总记账凭证或科目汇总表,再根据这些汇总表进行登记。

总账的登记方法 一般有两种方法。可以直接根据各种记帐凭证逐笔进行,也可以把各种记帐凭证先行汇总,编制成汇总记帐凭证或科目汇总表后再据以进行登记。

登记总账,有两种方法。可以直接根据各种记帐凭证逐笔进行,也可以把各种记帐凭证先行汇总,编制成汇总记帐凭证或科目汇总表后再据以进行登记。

总账的登记方法有以下三种:直接登记:将某个科目下的所有记账凭证金额,直接累加在总账里,无需再进行其他额外操作。这种登记方式较为简单,大多数小型企业都会采用。汇总登记:通过汇总录入方式,可以把一段时间内相同的科目的发生额进行合并,然后再将合并后的凭证分别分配给不同的明细账进行录入。

登记总账是会计中的重要环节,一般的登记总账的具体步骤如下:确定总账科目:首先,要确定你的总账科目列表。一般来说,总账科目将根据公司的需求和业务模型来设计。常见的总账科目包括现金、应收账款、应付账款、固定资产、股东权益等。

如何登记总账?

1、登记总账,有两种方法。可以直接根据各种记帐凭证逐笔进行,也可以把各种记帐凭证先行汇总,编制成汇总记帐凭证或科目汇总表后再据以进行登记。

2、总账登记方法如下:采用记帐凭证核算形式登记总账,直接根据记帐凭证定期(3天、5天或10天)登记,在这种核算形式下,应当尽可能地根据原始凭证编制原始凭证汇总表,根据原始凭证汇总表和原始凭证填制记帐凭证,根据记帐凭证登记总帐。

3、根据记账凭证,登记总账,这种方法比较适合经济业务小的企业。根据汇总记账凭证,登记总账,这种方法不是很适合转账凭证较多的企业。根据科目汇总表,登记总账,这种方法比较适合经济业务多且量大的企业。

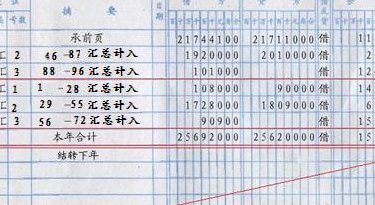

4、登记总账,首先总账账簿目录里填上企业名称,总账账页按科目汇总表顺序,填上四季科目名称或者编号。日期栏填本月月末那一天,摘要栏填写”汇总1号凭证”,本月共多少凭证,就写多少。总账是指总分类账簿(GeneralLedger)也称总分类账。

")

")

")

")

")

")

")

")